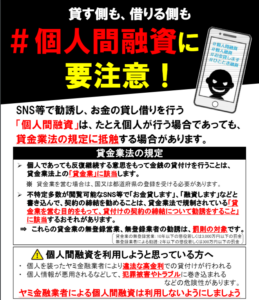

近年「SNSで簡単に借りられる」「審査なしで即日融資」といった手口で

個人間融資を謳う広告が増えています。

しかしその実態はヤミ金融や詐欺業者による貸付であることがほとんどで

利用することは法外な金利・取り立て・性的要求・個人情報流出など

深刻なリスクが伴うことに直結します。

本記事では個人間融資の危険性について解説し

安全な資金調達の方法を紹介しますので

利用検討中の方は最後までご覧ください。

ほとんどの個人間融資は違法

法律では「反復して営利目的で貸し付けすること」は

貸金業とみなされ

貸金業登録しなければなりません。

SNSや掲示板で宣伝する個人間融資は

この要件を満たしていないため

無登録営業として刑事罰の対象です。

JCBやオリックスも警告するように

ネット上で広く宣伝される個人間融資はほとんどが

無登録での違法貸付の可能性が高いとされています。

法外な金利により更に困窮してしまうリスク

日本では利息制限法により

金利の上限が借入額によって

1年あたり15~20%と定められています。

出資法では年20%を超える金利は違法です。

個人間融資の高金利で貸し付けする手口

個人間融資では「1週間や10日で倍返し」

といった法外な高金利が横行しており

返済が追い付かずに借金地獄に

陥ってしまうケースが多数報告されています。

闇金特有の過酷な取り立て

正規の貸金業者は取り立ての回数や時間帯に制限があり

それを守り営業しています。

しかし貸金業登録していない闇金業者はその制約がありません。

そのため時間帯にかまわず自宅や職場へ

何度も電話してくる恐れがあります。

人間関係への悪影響

闇金業者とトラブルになってしまうと

借りた本人だけでなく家族や職場にくわえ

友人関係などにも悪影響を及ぼしてしまいます。

その結果人間関係が崩壊してしまったり

職を失ってしまったりする重度のリスクがあり危険です。

個人間融資と関わるリスク

個人間融資を謳う業者のほとんどは違法業者であり

関わるだけでも深刻なリスクを伴います。

項目ごとに具体的な被害例も交えつつ解説します。

個人情報を悪用されてしまう恐れ

違法な業者は優良を装って困窮している人に申し込みさせ

その際得た情報を抜き取り悪用することがあります。

これは情報抜きと呼ばれており被害報告が後を絶ちません。

このような悪質な業者はあらゆる手を使って

困っている人に近づこうとしてきますので

情報が少ないなど信頼性に欠ける業者とは

やり取りしないようにしましょう。

性的要求をしてくる業者もいる

代表的な手口としてひととき融資というものがあります。

これは貸し付けの条件として性的関係を迫られるもので

その際画像や動画を撮影されることもあります。

これを許してしまうとそれをネタにひどい要求をされる

二次被害の報告も多数ありました。

悪質な被害だとSNSなどネットにその動画や画像を拡散されてしまい

収拾がつかなくなってしまったということもあるようです。

オンライン完結の個人間融資では性的関係ではなく

わいせつな画像や条件を要求してくることがあり

返済トラブルになるとこれを晒されてしまったり

知らないうちに販売されていたりすることもあります。

犯罪の共犯化や強制労働のリスク

返済できなくなってしまった際や貸し付けはできないと判断され

銀行口座やスマホなどを買い取りと称して要求してくることがあります。

悪質な業者にこれを渡してしまうと確実に悪用されてしまううえ

その名義である以上売った本人が逮捕されてしまうリスクがあり危険です。

個人間融資を謳っている業者の多くは実態がつかめず

中にはオレオレ詐欺など悪質な詐欺業者もまぎれており

そういった業者に道具を使われてしまうと確実に逮捕されます。

販売はもちろんそういった業者とは絶対にかかわってはいけません。

詐欺業者に要注意

個人間融資を謳う業者の中には

融資保証詐欺や保証金詐欺といって

「保証金」「手数料」「前払い審査料」といった名目で

金銭を要求してくる業者もいます。

これらはもちろん詐欺ですから

振り込んでも融資を受けられることはまずありません。

そもそもお金に困っている状況で

先にお金を支払わなければいけないことに

疑問を持つのが普通です。

しかしお金に関して困窮してしまうと

どうしても視野が狭くなってしまい

いわれるがままに振り込んでしまう方が多いようです。

押し貸し被害

押し貸しとは借入に同意していないのに

口座に勝手に振込してそれを貸し付けした扱いにし

高額な金利を含めた金額の返済を要求してくる手口です。

かなり悪質であり口座凍結のリスクで

実際に押し貸しで振込された後

口座が凍結してしまったという被害報告もあります。

これは申し込みの段階で事前に口座を伝えなければ

対策可能です。

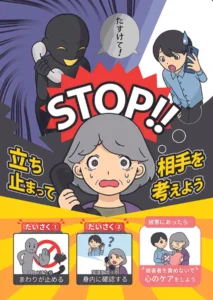

個人間融資による被害への対処方法

取引に使用した銀行口座は

今度凍結してしまう可能性がありますので

解約しましょう。

これにより今後勝手に振り込まれてしまう押し貸し被害への

対策にもなります。

悪質な業者と関わってしまった場合

個人で解決するのは困難ですので

最寄りの警察や法テラスへ相談するのも有効です。

脅迫や過度な督促は物的証拠となりますので

録音・録画・スクリーンショットをとり

法的機関へ提出しましょう。

弁護士や司法書士に相談する場合

闇金対応に慣れており

トラブルになっている相手との介入実績があると

より確実な解決へとことを運んでもらえます。

安全に資金を調達するために

安全に資金調達するためには以下の方法が挙げられます。

銀行・消費者金融のカードローン(正規の貸金業登録業者)

これらの方法は個人間融資を利用するよりも

圧倒的にリスクの低い安全な資金調達方法です。

まだ試していないものがある方は

まずこれらの方法を試してみてください。

まとめ

個人間融資には

など

重篤なリスクが多数あります。

安易に利用せず「正規の貸金業者」や

「公的支援」を利用することが

自分だけでなく周りの人も守れる確実な道です。

個人間融資と関わったほとんどの人が

トラブルにより深刻な状況に陥っています。

個人での解決は難しいため

すぐに専門機関に相談しましょう。

毎月給料日までお金が持たず、ローンもブラックで借りれないので必然的にダークなところからお金を借りるようになり、その手のやつはだいたい経験済みです。

信販:スーパーブラック

闇金利用歴:あり

得意分野:後払いツケ払い